最近の会計実務等の動向及び監査現場の経験等から

当監査法人メンバーの経験等から適宜思っていることを記載しています。 当監査法人がどのような意思を持った人間が集まり、どのような感性で業務をおこなっているかが 垣間見られると思います。

当法人のメンバーであります吉川及び毛利が中心となって

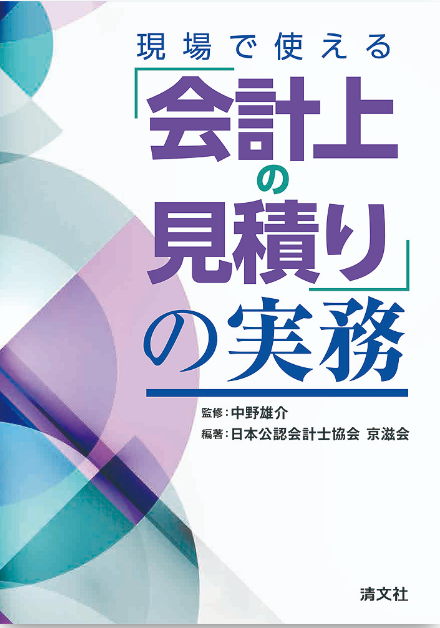

『現場で使える「会計上の見積り」の実務』執筆しました。 (2022.07.25)

『現場で使える「会計上の見積り」の実務』

【概要】

経理・会計の現場では、財務諸表に含まれる金額のうち、将来の見積りや

既に発生しているものでその金額を確定するための情報が不足している場合でも、

決算上、金額を見積もって計上しなければならないことが多々あります。

本書では、「会計上の見積り」に関する実務上の取扱いについて、基礎から応用、

過去の事例や税務処理などをわかりやすく対話形式で解説しています。

【目次】

・資産

1 棚卸資産の評価

2 減損会計

3 販売用・自社利用ソフトウェアの減価償却

4 のれんの評価

5 繰延税金資産の回収可能性

6 関係会社株式(子会社及び関連会社株式)の評価

・負債

7 賞与引当金

8 貸倒引当金

9 製品保証引当金

10 退職給付に係る負債及び退職給付引当金

11 資産除去債務

・純資産

12 ストック・オプション

・収益

13 一定の期間にわたり充足される履行義務(工事進行基準)

書籍紹介へ

書籍紹介へ

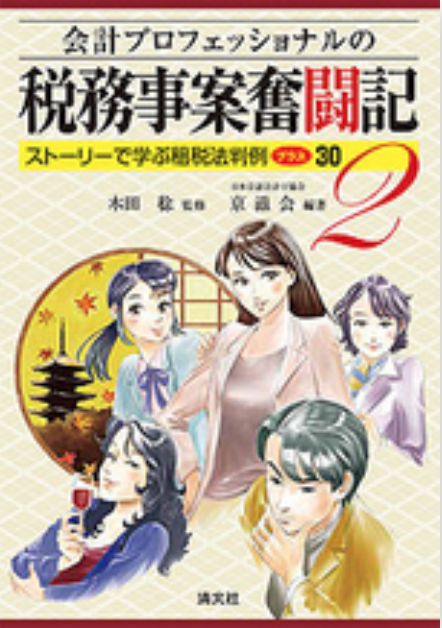

当法人のメンバーであります吉川が中心となって

「会計プロフェッショナルの税務事案奮闘記2 ストーリーで学ぶ租税法判例プラス30」

を執筆しました。 (2022.07.25)

・「会計プロフェッショナルの税務事案奮闘記2 ストーリーで学ぶ租税法判例プラス30」

・税務事案奮闘記2 目次

【概要】

租税実務を行う上で必須となる租税法(租税法判例)について、

京都を舞台に日々生起する相談案件を、会計士たちが判例を

基に解決していく小説仕立てでわかりやすく解説。

【目次】

事件File

31 海外不動産の購入

32 異母姉妹の相続税

33 むかしのコスト

34 愛より戸籍

35 家修理して保険契約

36 サブリースと賃料

37 海外子会社戦略

38 往復ビンタは殺生やわ!

39 相続財産の取得費

40 公正証書による贈与

41 過払い固定資産税を国賠で取り戻す

42 はずれ舟券

43 止められた役員賞与

44 過払い源泉税を確定申告で取り戻す

45 株式相続後の暴落

46 クルーザーで日本海

47 真生所長の独り言

48 NPO法人のビジネス

49 親子クリニック

50 固定資産税評価額って信じていいの?

51 給与と報酬との境目

52 消費税を含めるの?

53 会長の懇親会費用

54 違法に収集された証拠

55 騙された投資家の責任

56 みらいのコスト

57 係争中の差額賃料

58 焦げ付いた貸付金

59 FX取引の失敗

60 華やかに輝かしい未来へ

書籍紹介へ

書籍紹介へ

The 27th Annual Meeting “Inequality in the 21st Century”での研究発表

(2016.6.22)

平成27年7月2日から4日(現地時間)イギリスのロンドン大学

(The London School of Economics & Political Science)で行われました。

27th Annual Meeting “Inequality in the 21st Century”において、

当法人のメンバーであります吉川が「マネタリーベースをめぐる経済的変遷とその会計的性格

(The Function and Actual Condition of the “Money”

Account in the Creation of the Monetary Base:

An Analysis of the Financial Statements of the Bank of Japan)」と題する

研究発表を行いました。ここで、マネタリーベース拡大にかかる日本銀行および企業会計の

枠組みについて検討した論文を発表致しました。

日本語版と英語版を添付しておりますので是非ご覧ください。

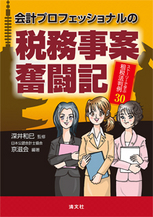

当法人のメンバーであります吉川が中心となって

「会計プロフェッショナルの税務事案奮闘記」を執筆しました。(2013.5.23)

「会計プロフェッショナルの税務事案奮闘記(ストーリーで学ぶ租税法判例30)」

が、清文社から出版されました。

「会計プロフェッショナルの税務事案奮闘記」 目次

公認会計士になるための最終試験である実務補修所終了考査試験の委員(租税法担当)等の

経験から、修了考査受験生が租税法、租税法判例を学習するのに役立つ内容となっています。

また、若手公認会計士はもちろんのこと、事業者、各種実務家、租税分野の大学院生、学部学生の

皆様にも租税判例を楽しんで学べるようにと、日々生起する相談案件を、京都で開業する

公認会計士事務所で所長の真成と沙也加、藍子、雪の三人の女性会計士により、判例中心で

読み解いていくという設定となっています。是非、手に取って一読いただきたいと思います。

書籍紹介へ

書籍紹介へ

世界会計士会議に出席して・・・(2012.10.15)

世界会計士会議に出席して(世界会計士会議はオリンピックと同じく4年に一度開かれ、

前々回はマレーシアのクアラルンプールで開催)その前のイスタンブールでの世界会計士会議でも感じたのですが、、我々日本公認会計士が

このような場所に身をおき、各国の会計士と話をすることはグローバル化した社会では大切であり、例えクライアントが

四国のローカルな会社であっても、その大きな流れを伝えられますし、必ずや的確なアドバイスにつながると確信しています。

さてクアラルンプールでは世界中130カ国以上から約6000人集まりました。日本からは50人程度、スピーカーは会計士2名、

大学教授(環境会計)1名、日銀の主任研究員(イスラム社会への投資に関して)1名の計4名。

テーマは”Accountants=Sustaining Value Creation in Borderless Economy

(会計士=ボーダレス社会における価値の創造の継続を目指して)”であり、IFRS、公正価値について、環境会計、Islamic Finance、

財務報告のあり方、グローバル化した世界における財務戦略、SMEに対するAccountantのSMPのあり方、監査の質について等々が

議論されました。

日本企業の中国ビジネスの課題、問題点について (2012.10.15)

①本当の意味での業績把握ができていない。

②中国式、中国語で把握できていても日本の親会社等への報告ができていない。

③日本では考えられない我流の処理や中国式処理をしている。

(例えば売上仕入計上は中国の場合、正式な发票(インボイス)をもって計上するのが普通です。

それはインボイス方式増値税の申告が毎月あり、この税務申告が優先されるからです。

従って輸出輸入取引が絡む場合、そのインボイスの発行が数カ月遅れることとなり、物の

動きに合わせた処理ができず、在庫を保有する場合に売上と売上原価の不対応、日本の

関係会社と中国の現地法人の債権債務の不一致といった問題がでてくることになります)

④その結果、誤りや不正が発生している。

⑤中国人の雇用・待遇・現地取引先との間でトラブルが発生する。

このような多義に渡る課題の解決には、一言で言えば「信頼できる中国人スタッフ」を見つけ、

彼に管理をやってもらうことが大切です。

たまたま、その彼が日本語を話せない場合はどうすればいいのか?語学力より人間性です。

ですからその彼との連携や日本側の考えを伝えたるために我々専門家がいるのだと思います。

グローバル化に合わせた地方の公認会計士の業務展開事例 (2012.10.15)

<平成24年10月18日(木)、第53回西日本連合総会 北九州大会より>

当監査法人の佐伯が日本公認会計士協会四国会会員を代表して、下記の意見発表を行いました。

①グローバル業務への契機

大手監査法人在籍中に3年余りシドニーに赴任しておりました。

数千人もいるビッグオフィスで、唯一の日本人という海外経験でありました。

この後、日本に帰ってきて、さらに何年か後に独立開業しました。その頃、岡本基金海外派遣という制度が日本公認会計士協会であり、

この基金で2回、2年に渡り、台湾、タイ、インドネシア、シンガポール、中国、香港、等に行かせていただきました。

海外に進出している日本企業の悩みを聞いて、又現状を調査分析、評価して(そんなこと海外で、できるのかな?という感じですけれども)

一応、我々なりに、こういうことが問題ですよ、こうしてはどうでしょう、ということをみんなで考えてアドバイスしていました。

なお、近時においては、日本公認会計士協会では、岡本基金海外派遣に代わるものとして会員の海外留学制度を実施されているようです。

さて、その後、岡本基金のメンバーから、財団法人海外貿易開発協会(JODC)が、

「タイ国においてタイ国の金融機関が企業に融資するのだけれども、融資先企業の評価がきちんとできていないので、これを指導してあげてくれないか。」

ということで声がかかりまして、まだ独立して間もない時間の許される時期でありましたので、岡本基金のメンバーと3人でバンコクを何度か往復し、

1年半ぐらいの間に都合二カ月程度その指導を行なった経験があります。

そのような経緯から海外業務経験になじみができ、地元の松山大学で国際会計論の講義を10年ほど行いました。

それらをアピール材料にしながら、地方銀行の国際部その他に国際業務の経験や知識について説明し、いろいろお願いにいったりしていたのですけれども、

当初はそうはうまくはいきませんでした。

そういった中で、英語力は引き続きキープしたいと思っていましたので、愛媛県西条市の国際交流協会に加入しました。

西条市には鋳物団地があり、中国人の研修生が大勢来ています。来日している中国人研修生と出会い、中国語も勉強しなければいけないと痛感いたしました。

国際交流協会内で、又、あるときは海外から来ている人を掴まえて、英語力のキープ、中国語力アップを心がけておりますと、これに併行して、

私の税務・コンサルティングのクライアントや、先ほど申し上げた銀行に海外に進出する企業を紹介していただき、今日の国際業務の展開につながりました。

②業務展開事例

一つは、「日本の会社が海外に」進出等したことに関してのコンサルティング、サポートです。

まず、海外現地法人の任意監査ですが、これは需要が相当あります。特に中国では不正や横領などが多いですし需要は高いです。

ここで任意監査といっても、不正リスクのチェックリストのような調書を作成する時間はありません。

変わったところで、むしろ法定監査では通常は許されないこと、例えば、フローをみたり、チェックしたり等々の任意監査が終わってから現地中国人と

一緒に食事して、酒を飲んで、一人でも多くの者と接点を持って多くの情報をとれるようにするのがいいのかな、ということでやっております。

それから、日本の親会社が現地法人の成績をみて経営判断をするときに、中小企業の場合、現地法人は現地の数字をそのまま、

あまり考えずに持ってきているケースも多く、日本の親会社としてこれでは経営判断ができない場合あちらへ行ったときに、

現地法人の数字把握のために、現地で作成する資料の指導というようなことも何社かやっています。

それから、最近、金融機関が中小企業に対しても海外子会社を連結した連結財務諸表作成を要求するケースが増えてきています。特に子会社が海外進出し、

その比重が高まってきているので、海外の会社の数字も一緒に見たいというのが多いのです。当然上場会社監査を経験している公認会計士なので、

まさしくそれにも対応できるわけです。

もう一つは、「海外の会社が日本に」現地法人を設立等したとき、もしくは海外の個人が日本に来たときの対応です。

海外の中小企業たる親会社が日本に子会社をつくっている場合、日本の法人へは当然、日本の税務申告書を作成していますが、

そのときに必ず、法人税申告書別表を英語版に直します。そうすると、向こうへ行って、親会社の財務担当者に説明したときに、

この別表による加算・減算方法も日本とよく似たものがありますから、彼らもわかりやすいわけです。そのようなことを行なっております。

さらに別の例として、日本で現地法人、会社法監査対象会社クラスの会社を設立する場合があります。

親会社は上場会社ですから、通常なら、大手の監査法人が日本の会社も担当するのでしょうが、

そうはいっても、フィーの問題等もあり、我々中小にもチャンスは多いわけです。

例えば親会社が台湾の場合、台湾の親会社の日本子会社を私の所属している中小の監査法人が監査させていただいております。

台湾では(正確にいうと全面的にIFRSと同じとはいえないとは思いますが)IFRSが導入されていますので、

中間と期末のときにIFRS対応の英文の様式の財務諸表をつくりますので、その作成アドバイス、さらには中間時にレビュー、

期末時に親会社の連結のための子会社の個別財務諸表の監査をします。最近はクラリティ版国際監査基準等の導入もあり大変な面もありますが、

公認会計士という資格をもっているが故に、いろいろな業務の展開ができるなと感じています。

②グローバル化に必要なこと

さて、グローバル化を実際にやっていくときに、何が大切なのかを考えますと、やはり人間関係です。

人間関係ができないと深い仕事ができません。これを密にするためには、語学もある程度以上は必要だということはいえると思います。

それから、海外の専門家とつき合うことは非常に大切だと思います。

例えば、アジア太平洋会計士会議、それから世界会計士会議、これらへはできるだけ出席するようにはしています。

そこで質問したり、参加している海外のCPA等と話をする機会を持って意見交換し、積極的に彼らとつき合うことが

我々の職業としての道筋を考えるためにも大切だと思っています。

公認会計士というのは、業務展開が非常にフレキシブルで、グローバルに対応できるという点で、「一番」の専門家資格だと思っています。

先ほど木下専務理事が言われていましたけれども、日本の公認会計士の資格は全世界で高く評価されています。

私が日本の公認会計士だと言ったら何処でも通用します。すごく評価してくれます。

その我々のストロングポイントを自覚して、どんどんグローバル化に挑戦していくところに、

我々公認会計士の未来があるのだと思います。

企業も、人も、グローバル化に伴ってどんどん海外へ行き、海外からどんどん来る時代なのですから、

そして我々はこれに対応できる素養があるのですから、ぜひそのような方が一人でも増えてていくことが

日本経済、日本企業の復活になるものと確信しています。